作者现为风险投资人,Coderrect联合创始人兼CPO。在此之前,宋杰先生是LogicMonitor的联合创始人兼CTO。LogicMonitor提供世界领先的IT系统性能监控服务(Monitoring-as-a-Service),客户包括阿迪达斯,黑石集团,科氏工业,索尼,奈飞等知名企业。LogicMonitor于2018年以数亿美元的价格被私募股权基金收购。各种讨论、合作、咨询可以通过电子邮件jsongrts@yahoo.com与作者直接取得联系。

LogicMonitor是一家以企业为产品对象的SaaS公司。在企业的创办,成长和退出过程中,我积累了一些在美国作企业级SaaS产品的经验,也踩过不少的坑。希望能通过这篇文章和大家分享一些不成系统的思考,但请大家不吝赐教。需要指出的是,这些思考大多和在美国作企业级SaaS产品有关,不宜外推到其他业务和地区。

什么是对的产品?

什么是对的产品?这个问题是决定企业成败的首要问题。

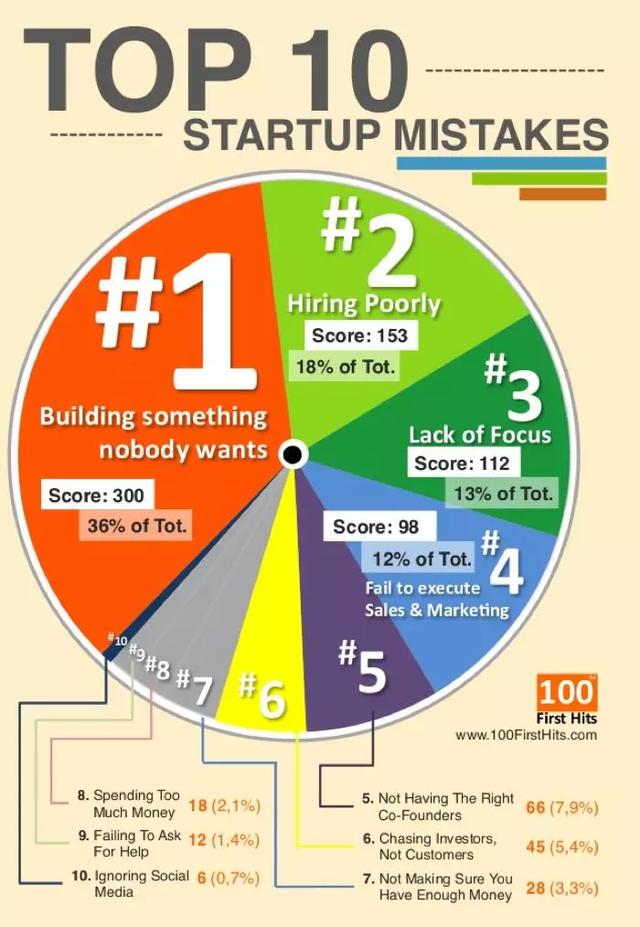

几年前,美国的两家投资机构对数百家失败的初创企业做过调查,得到以下的结论(见附图):

这个调查结果显示产品是导致初创企业失败最主要的原因。而开发了没有真正市场需求的产品,在两个调查中都高据首位。

怎么选对产品,以下是我自己的几点体会。

从工作经验出发vs. 从技术出发

最容易成功的产品,是基于自己的工作经验作出来的产品。一方面,因为是自己天天从事的工作,所以对现有产品的不足,对行业的痛点,会看得深,看得准;另一方面,因为自己在这个行业里面,必然会具备一定的人脉,这对于后续作用户调研,找试用客户都有很大的帮助。

创办LogicMonitor之前,我在加州一家广告平台公司工作。平台每天发送约80亿个广告,每个发送都有严格的时延要求,因此对整个系统性能的监控就特别重要。

我们试用了当时市场上的多款性能监控软件,都不能满足要求。和身边的朋友咨询,他们也有同样的问题。正是基于这些从自己工作中体会到的痛点,我和一位朋友创办了LogicMonitor。由于需求抓得准,开发了半年,在只有一个粗陋原型的情况下,就开始有了付费用户。

这些年人工智能很火,我们看到很多初创公司不是首先去发现一个有价值的商业问题,然后再利用人工智能技术构造相应的解决方案;相反,他们是先搞一个技术,然后再拿着这个技术到处去找可以用得上的商业场景。

最近老是能读到某某公司由于技术不能落地从而导致业绩不佳,估值下降的新闻,基本就属于这一类。

做垂直利基市场vs. 做平台型产品

美国的企业软件是一个巨大的,高度细分,高度专业化的市场。一家公司如果能从一个具体的垂直领域切入,找准一到两个痛点,就能喝上汤,甚至吃上肉。

我认识的一位朋友,她的公司作会计方面的软件。但她并没有去作一个和SAP,ORACLE这样的巨头竞争的全功能会计软件;相反,她只聚焦在整个会计流程中很小但特别繁琐的一个环节– 帮助财务人员在月末季度末能高效率的结账(closing the books)。

凭着这个一招鲜,她的公司16年上了市,现在市值也差不多30亿美元了。巨头们因为这一块油水小且繁琐,不仅没有打压她,反而和她发展了合作关系。

反面的例子在我身边也有。我的一位老师,在AWS刚推出不久,就敏锐的意识到企业会有建造私有云的需求,因此创办了世界第一家私有云软件公司。因为占得先机,他们立刻成了资本市场的宠儿,吸引了Benchmark,NEA等一线风投的大笔投资。

这种平台型软件,IBM、VMWare、DELL这些巨头自然不愿让一个初创小公司来控制。他们纷纷为后推出的,具有开源性质的OpenStack背书,尽管OpenStack当时在技术方面远不如前者。后来,我这位老师的公司只能贱价出售,很多投资人都以亏损收场。

平台型产品有很多成功的例子,但数量远远小于垂直市场,而成功的难度,则远远大于作垂直市场。就性能监控这么一个小小的垂直领域,这两三年就有AppDynamics(37亿美元)、DynaTrace(60亿美元)、SignalFX(10亿美元)、Datadog(100亿美元),NewRelic(40亿美元)等企业,其他退出价格在几千万到几亿美元的企业则更多。

初创企业各个发展阶段的产品战略

春天播种,夏天施肥,秋天收割。庄稼要有好的收获,必须要在正确的时间做正确的事情。同样,企业的产品战略也必须配合企业的发展阶段。

作企业产品的初创企业一般要经历三个阶段:寻找PMF(Product-Market Fit)的早期阶段,打造企业营销模式和组织团队的成长阶段,以及大规模投入的高速扩张阶段。

在寻找PMF的阶段,产品的设计定位必须由创始人亲历亲为。这个阶段的主要工作有两块:一是大量的用户调研(建议把调研100家目标客户作为一个强制指标);二是找到一两家pilot用户,通过和他们的密切合作迭代出包含核心功能的MVP(Minimum Viable Product)。

这个阶段,初创企业经常会踩这样几个坑。

不调研,不大量的调研,不大量的用正确的方法调研。毛泽东在“反对本本主义”中描述的现象“只有蠢人,才是他一个人,或者邀集一堆人,不做调查,而只是冥思苦索地”想办法“,”打主意“,仍然在创业群体中大量的发生。“须知这是一定不能想出什么好办法,打出什么好主意的。换一句话说,他一定要产生错办法和错主意。”

在寻找pilot客户的过程当中盲目的追求大企业。找pilot客户的标准是1)你和他们有良好的个人关系;2)你的产品打中了他们的痛点,所以他们愿意作为小白鼠,和你一起把产品打造出来;3)组织内部具体使用产品的人愿意和你互动,交换想法。这些要求,大企业都不容易具备。反而是寻找中小型的,具备开放文化的企业作为pilot客户更合适。

在成长阶段,产品在这个阶段要解决的一个主要问题是随着功能的增多,如何把产品打造成高度可配置,高度灵活的系统,从而消除或者减少定制化的难度;二是逐步增加大企业用户需要的功能,为下一步销售的move up打下基础。关于这两点,后续几节会有更多介绍,这里就不展开了。

这个阶段,企业最容易犯的错误就是不聚焦。企业熬过了PMF阶段,开始有了一些用户。他们的各种需求(即使是和公司业务关联不大的)必然通过各种渠道反馈到初创公司,创始人会一下子面对很多的商业机会,从而失去定力,开始开发多种产品。钻一厘米宽的洞,但打它五公里深,这是初创企业早期活下去的不二法门。

在大规模扩张阶段,产品的主要目标,一是把产品做得更稳定更安全;二是适度的开发关联产品,以更好的支持这一阶段常用的land-and-expand战略,提高单个客户每年的订阅付费。

产品要聚焦

多数美国企业对系统的集成能力较强,因此他们倾向于购买细分领域中最好的产品,然后自己把多个产品整合成系统。这个特点决定了软件公司要聚焦,要把自己的产品在细分领域做到最好,而不是贪多求全,门门有,样样瘟。

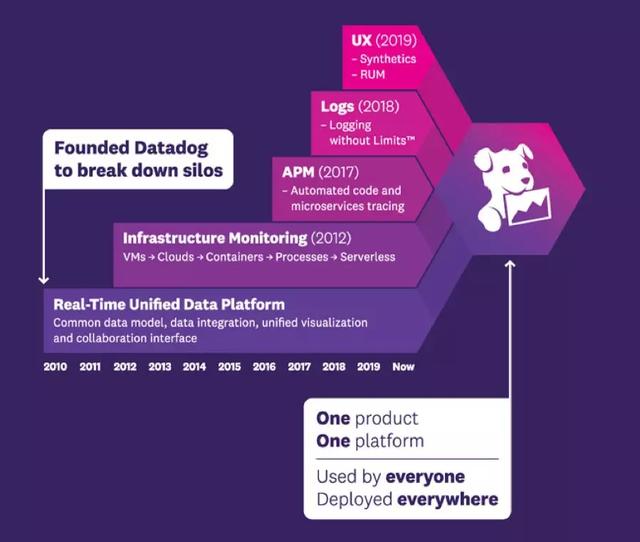

在系统性能监控领域,当下最热门的公司非Datadog莫属。它今年九月上市,目前市值接近100亿美元。下图是Datadog的产品发展历史。

从这个路线图我们可以看出,即使是Datadog这么一个优秀企业,从2010年创办到2016年间都只专注于IT基础设施的性能监控。直到企业成立7年后的2017年,才逐步介入了性能监控的其他三个细分领域:APM,日志和用户体验监控。

也有反面的例子,笔者的一位朋友,在国内有一家主要从事网络设备产品开发的初创公司。因为准备开拓美国市场,通过VC找到我。经过交流,我发现公司一共有五,六种产品,而且产品之间的关联比较松散(涉及大数据,安全,远程培训等多个领域),都是在主推网络设备的过程中,应客户要求开发的,不具备强大的竞争力和通用性。

我建议他在深入调研北美市场的基础上,聚焦一种产品。可惜,这位朋友觉得所有的产品都是自己的孩子,而且每个产品似乎都能找到一点用户,一个也不愿意放弃。

他公司并不大,研发人员在50人左右。这样一个规模,要支撑多个跨度较大的产品,又是在企业产品竞争最激烈的美国市场,胜算可想而知。

但也需要指出,聚焦不是绝对的,当企业进入规模扩张期以后,适度的开发一些关联产品,从而提高已有客户的订阅费用也是必须的。

企业软件销售,一般采用land-and-expand的打法,即通过核心软件进入用户,然后靠关联产品扩大对用户的销售额。Datadog就采用了这样的战略,在2017年之后通过收购和自研连续推出了APM等三款关联产品。目前它关联产品的营业额已经占到总营业额的16%,在未来几年预期会增长到30%左右。

避免定制化工作

toB产品都会有一些定制化的需求,但要尽量的避免、减少企业自身承担的定制化工作。

产品定制化有以下几个危害:

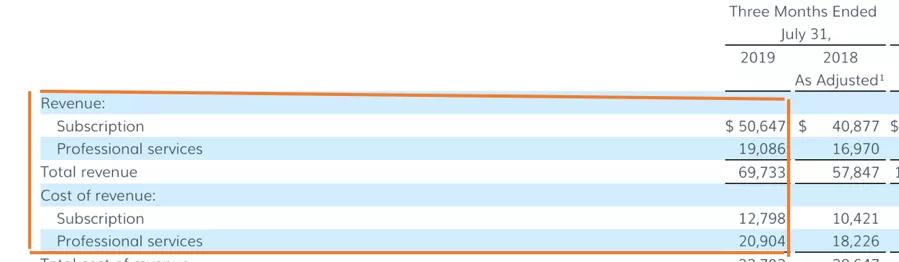

拉低企业的盈利和毛利水平。下图是美国一家上市SaaS公司ZUORA的季报片段

从上面的数据可以看到,ZUORA 19年二季度软件订阅的收入为5100万美元,成本1300万美元,毛利74%;而为用户定制产品/部署产品产生的收入(图中professional services部分)为1900万美元,但其成本为2100万美元。这一下子就把毛利拉低到了50%。

阻碍企业研发的快速前进。我认识的一些公司,由于产品的功能抽象、可配置化作得不好,导致对每一个客户都需要修改部分核心代码才能满足用户需求。这一方面降低了产品部署的速度,延缓了收入的实现;另一方面,大量的代码版本导致后续的维护困难。用户越多,维护代价越大,用来研发新功能的资源越紧张。

怎么减小定制化对企业带来的负面影响,主要有以下几种手段。

首先,需要研发团队对产品核心功能有高度的抽象能力,这能保证产品核心概念的稳定,从而使得核心代码具有很强的通用性。

其次,产品要尽量可配置化。拿大家都熟悉的Windows为例,它从背景到屏保,从鼠标样式到显示语言都可以由用户自己定制,而不需要微软的程序员修改代码。

再次,对于非核心功能,要勇敢的对用户说不;对于特定用户的特定需求,要尽量把它通用化,而不是简单的就事论事的解决。

最后,可以考虑提供二次开发的接口,这样可以把复杂的现场实施工作转移给埃森哲这样的专业公司,从而保持自己的队伍精炼。

Move Up要循序渐进

相比于SMB和MID-MARKET客户,企业客户(Enterprise)具有客单价高,毛利高,流失率(churn rate)低的特点。同样的销售额,资本市场会给客户主要是enterprise的产品更高的估值。

但是除了一些特殊情形,初创企业在美国不适宜一来就做Enterprise市场。

美国的大企业和国内一样,采购程序复杂,审批流程长,一个单子大概需要六到九个月的时间才能拿下来。而且大企业对供货商的资质有很多要求,比如24/7的技术支持,各种费时费力才能取得认证,小企业一般都不能符合要求。

美国的大企业出于各种原因愿意邀请一些小企业作PoC(Proof of Concept),但签约的比例很低。我在Mucker Capital作顾问期间辅导过一家初创公司。第一次和它的创始人交谈时,他信心很足,告诉我他们在不少大公司作PoC。结果三个月后,我们再次会面的时候,这些PoC还处于进行时,没有一个成交的。

但创业者也不能就此走向另一个极端– 躺在SMB和MID-MARKET的舒适区不思进取。要提高企业估值,做大企业,move up是必经之路。从产品的角度讲,在企业进入增长期之后,就要开始布局针对大企业客户的功能。

以LogicMonitor为例,我们大概在2014年前后开始开发大型时间序列数据库以做到可以支持单客户10万台设备的规模,当时最大的客户设备数量也就在5000左右。2016年,公司的销售、财务、技术支持团队开始逐渐成熟,公司开始进入大企业市场,拿下的第一个大客户就是6万多台设备,年订阅费超过百万美金。如果我们没有提前布局,这样的客户就只能白白放过了。