本文来自“SaaS聚义堂”(ID:saasjyt),作者 春阳。36氪经授权转载。

每一年,都会有人问我,春阳,你觉得SaaS行业到时候了吗?

每一年,都会有媒体发文,SaaS已来,未来可期….

是的,每一年…

行业的媒体人喜欢给SaaS灌鸡汤是没有毛病的,本身这就是个留不住人才、熬不出日子的行业,如果我们再看衰它,媒体本身也是活不下去了…

对这个问题,刚开始我还会正儿八经的思考一下。

到今天,我打算给在座的各位一个了断。

SaaS已死

SaaS的确已经到时候了。SaaS已“死”。翻篇吧。

说SaaS已死,并不是说这个行业没有任何活力,暗无天日,其实恰恰相反,你现在看到的几乎所有新兴的软件公司都已经采用了SaaS模式,满大街都是劈头盖脸的SaaS。谁敢说不火。

但如今的SaaS早已不能有效的差异化各家产品。把软件搬到云上很难吗,按订阅收费很难吗?SaaS本身的商业模式其实并没有抬高入场的门槛,反而已经成为了各家产品的标配。

所以回到开头的那个问题,SaaS发展到今天,到时候了吗?

是到了满大街都是SaaS时候了。但和你有什么关系呢?

很多SaaS从业者,经常会有一种可爱的错觉,就是当市场热闹起来以后,他们坚定的认为自己会是最大的受益方。或者说他们将当前公司业务不温不火的原罪全部归咎于市场元素,等市场成熟的那一天,所有的企业主都会抢着买他们的软件,撵都撵不走。而与此同时,阿里钉钉会把他们的软件购买入口放在app中最显眼的位置,为他们免费导流…说到钉钉,我相信除了媒体以外很少有公司喜欢这两个字眼,且不说前阵子,某在线协同编辑SaaS无征兆的宣布从钉钉下架,从此杳无音信。

假如市场真的火起来了,你凭什么认为以你的产品和营销能力能够从钉钉手里分一杯羹?更不用说还有个企业微信?

当然这么说可能有些狭隘,因为SaaS的范畴太大了,不是所有SaaS都在解决2B的问题。但在过去的几年里,包括协作、OA、企业沟通、财务、人事等各个核心企业场景的SaaS领域,可以说没有一个日子过得是好的。有的是因为钉钉自己做了,有的是因为钉钉如果做了怎么办。

这是一个非常简单的问题。假如你做的事,钉钉突然有一天做了,你怎么办?SaaS领域正在重复当年to C领域腾讯制霸一切的惨剧,只不过这个角色替代成了阿里的钉钉.

钉钉是什么?钉钉并不是SaaS企业,企业微信也不是。至少现在不是。他们现在就是传统的软件公司。他们不收费,只圈流量,圈人头,他们的火和SaaS没有有太大关系。

钉钉和企业微信的存在,也把当前的SaaS企业带到了一个前所未有的阶段,他们让很多SaaS领域变成了一个趋近于零和博弈的游戏。

我个人非常不喜欢把SaaS从宏观角度来分阶段,因为媒体根本不具备这样的开天眼的能力,动不动什么下半场上半场,屁业务都没有做过的小编也能定义下半场了…

但如果从微观的角度,我觉得中国的SaaS的确是经历了以下这几个微观阶段:

第一个阶段是我是SaaS,你不是;

第二个阶段是我能收到钱,你收不到;

第三个阶段是我能收到更多的钱,而你收不到;

第四个阶段是我能持续不断的让老客户掏钱,而你留不住客户;

第五个阶段是我可以持续不断找到新的客户,而你找不到…

如果我们仔细看这五个阶段的话,它其实分别对应了海盗增长AARRR营销框架的某个环节。

如果说我们SaaS公司以前对标的是传统软件的话,那我们现在其实是在相互对标。能区分彼此的早已不是SaaS这种商业模式本身,而是各家的产品能力(PMF),获客能力(Acquisition),转化能力(Activation)续约能力(Retention)以及变现能力(Revenue)。

而现在,我甚至觉得很多SaaS企业已经到了第六个阶段:

那就是我可以在钉钉和企业微信的夹缝间生存,而你不能。

很多SaaS从业者的心态,早已从我想做什么变为钉钉想做什么。

所以SaaS的普及,企业级市场的火热,并没有给当前的很多企业带来更加有好的生存环境,反而让巨头钉钉随意收割市场。

那些从2014年到2018年走过来的SaaS,你拍着胸脯告诉大家,业务真的好做了吗?

当年招募的第一批渠道代理商,现在还坚守在岗位吗?

假如这两个问题让你感到不适,没问题。你可以选择不答,接着往下看。因为下面还有更加让你感到更不适的。

中国的SaaS是一个阴谋

让我们首先回到SaaS的初衷。

稍微懂行的人都知道,SaaS的魔力来自于他后期的高毛利。因为一旦客户离不开我们的产品,持续不断的掏腰包付订阅费,到那时候真的是躺着收钱。也正因为此,从21世纪初,中国的SaaS雨后春笋般的冒出来了。

但遗憾的是,在中国的这样一个奇葩的2B市场,绝大多数上市公司的续约率都惨不忍睹,这样一来就直接葬送了SaaS模式的核心优势——躺着赚钱。

我这话说的并不是空穴来风。你从来见不到媒体张贴关于中国各家SaaS企业的续约率的真实数据,一方面这个数据真的非常打击这个行业的信心,一方面即使媒体真正贴出来,那也是包含了很多水分和奇怪的算法(比如一次打包三年卖,续约率百分百),真实性无从查证。所以大家虽然彼此都很好奇,但也心中有数。

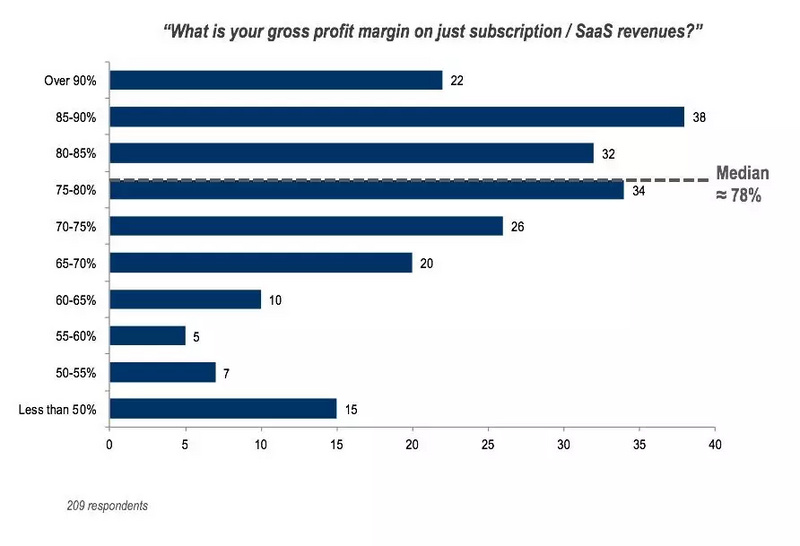

绝大多数国外成功的SaaS公司的毛利水平在60%~85%之间。CRM鼻祖Salesforce在过去5年的平均毛利水平约74.6%。MDM的大佬厂商MobileIron的毛利水平是81%,通信API厂商Twillio在2015年的毛利水平约为55.69%。春阳曾经分享过的“藏宝图”报告里有过一个关于209家SaaS厂商毛利水平的统计,如下图所示,其中位数是78%。

所以问题来了,中国的SaaS公司毛利水平到底如何?应当如何计算?

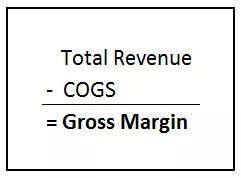

SaaS教父Jason M. Lemkin曾在Quora上回答过这个问题,只要计算出COGS(Cost ofgoods sold,售出商品成本),margin就可以通过总收入减去COGS的简单方法计算出来。

按照Jason的回答,COGS主要包含两部分,一个是客服团队的成本(Support),另一个是服务器租赁的成本(Hosting),但这个算法还是有一些瑕疵的,因为他没有将可能存在的客户成功团队(CSM)和咨询服务(或私有部署,Service)这两种“中国特色”的成本考虑进去。

之所以说是中国特色,一方面是因为中国的SaaS续约率惨不忍睹,要客户成功团队来照应,另外一方面,相当一部分中国的SaaS公司并不排斥私有部署,他们借此来满足大客的定制化需求,并获得可观的收入,提升总体的毛利。

假如我们真的要评估中国的SaaS企业的毛利情况,倒也不必拿到真正的实际业务数据,从COGS的组成来看,服务器的租赁费用和客服团队的成本,花不了几个钱,我们姑且可以认为大家的COGS彼此相当,决定最终毛利水平的就是总收入.

而总收入简单来算,就是客户的数量x客单价,但需要注意,这种算法只适用于第一年的新客,SaaS的收入是每年renew的,从第二年开始,我们要计算续约的客户数量和他的续约客单价,以及新增的收入。续约率一塌糊涂的公司,从此处将被拉开差距。

所以我们看到要增加SaaS业务的毛利,无非有三种手段:

第一种提升获客能力;

第二种提升续约率;

第三种提升客单价;

我们看一家SaaS公司的日子过得好不好,就是看这三种能力,其中的获客能力,在SaaS领域已经总结出非常成熟的CAC获客指标;二和三组合起来,就是我们经常说的客户生命价值LTV。

而我们看一个行业火还是不火,对于创业公司友好还是不友好,一定是看整个市场环境对于这三种能力和两种指标的影响,所有抛开这三种能力谈市场趋势的论断都是耍流氓。

从获客的角度来讲,除了一些特别垂直的SaaS领域,那些通用的企业SaaS场景,凡是和钉钉有些关系的,比如协作、OA、销售管理等,他们的获客和转化都非常吃力,一个在SaaS软件公司做了5、6年的SEM优化师告诉我,四年前的很多核心关键词放在今天,已经涨了将近一倍的价格,激烈的竞争让大家的毛利空间越来越窄,关键词的价格涨一倍,最终线索成本可能会体现为2~3倍,CAC就更加难以驾驭了。

SaaS业务需要尽快掌握Quick to Value的本事

不仅如此,当前的SaaS软件,急需一个非常有代表性的场景来打动企业主,代表性场景的典型案例是,说到Trello,我们能想到标志性的看板,说到钉钉,我们能想到打卡和审批,说到Hubspot,我们立马能想到内容营销,这些SaaS品牌不知不觉在我们心目中留下了一个非常简单而纯粹的印象,其实这三个软件都有非常丰富的功能,然而我们只记住了其中的一个或两个,最有代表性的那一个。

很多SaaS产品在费尽周折之后出现在目标企业主的视野之中,仅仅存活3-5秒,就失去了关注,在这个注意力稀缺的年代,企业主期望SaaS软件解决的问题足够痛,足够关键,更重要的是,SaaS厂商需要在极短的时间内传达这些信息,否则很快将会被遗忘。不信,我下面这几个品牌,你能第一时间告诉我,他们的核心场景是什么吗?

明道?teambition?今目标?这些小而美的SaaS软件的品牌侵蚀能力就要弱很多,表面上他们什么都可以做,并且同属协作这个大领域,但在短时间内太难打动企业主了,这些SaaS的销售将会面临一个永久性的问题,就是我有钉钉了,为什么需要你?你竟然还要钱?你是干什么的。你再说一遍。

所以从Quick to Value这个角度来讲,铺天盖地的电梯广告不失为一个更好的推广形式,因为他被动的增加了企业主对于推广信息的接收时长和频次。

2号人事部投放的电梯广告

SaaS走定制化和私有部署一定是不归路吗?

提升客单价这方面,中国的SaaS企业始终没有向市场和投资人证明他们赚大钱的能力。尤其面对中小企业SMB,小至几千的客单价,根本不足以支撑高毛利,同样的道理,小企业的客户忠诚度几乎等于0,团队规模非常小,所以他们软件的迁移成本也非常低,在每一个续约周期之后,他们都可以评估是否继续需要续费,小微企业的客户生命价值一定是极低的,这也是为什么当前很多上市公司都在尝试私有部署和PaaS模式,走定制化的路。

但私有部署和定制化一向是SaaS行业不成文的大忌。尤其是SaaS的老鸟们,听到这个就跟遇到了仇家一样。

属于同一个赛道的神策数据和Growing IO就走了两条路,前者的主要收入来源来自于大客的私有部署和定制化需求,而后者依然坚持开发新的场景,走纯粹的SaaS模式。

据我所知,神策数据的营收已经处于他们这个领域的前列。

而另外一方面销售易早就在密谋转型PaaS,因为他们发现在销售流程方面,通用的SaaS软件根本没有办法满足中大型企业的需求,而为了提升客单价,他们不得不转型销售云,通过PaaS的形式来赋能中大型企业进而提升毛利水平。

SaaS公司摸索到今天,终于不得不承认中小企业的故事讲不明白,通用的低客单价SaaS不过是为了交个朋友,那些真正有定制化需求的大客才是他们的真正敛财之道。

两个月前,中国的协作SaaS鼻祖明道发布了明道乐高版,开始支持企业对于各个场景的定制化需求,你可以通过明道乐高搭建一个CRM,也可以搭建一个小型ERP管理进销存,这些举动无疑都在表明SaaS市场的定制化趋势。

协作SaaS厂商明道于今年早些时候发布的乐高定制版

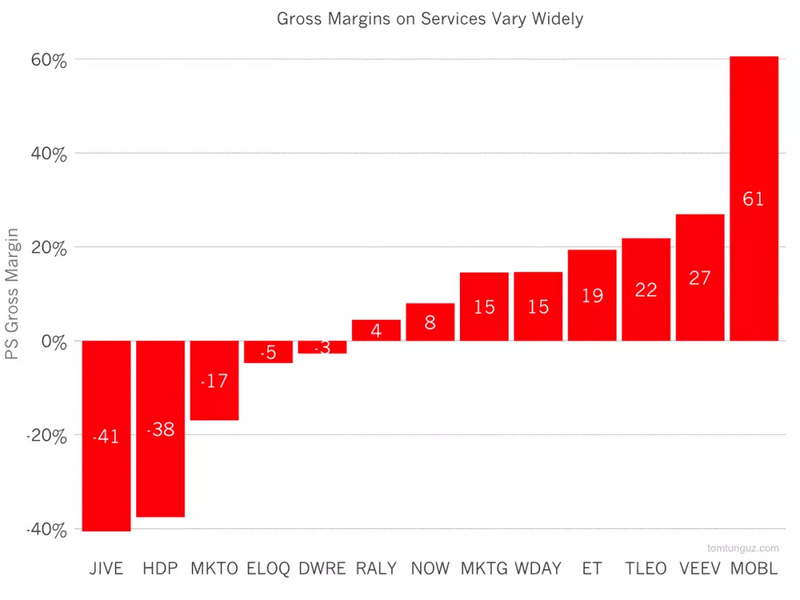

实际上,这个趋势早就被天才SaaS投资人Tom Tunguz注意到了,他曾经在今年的5月份抓了13家上市公司的公开数据专门写过一篇文章验证这个现象,下面这张图是数据的体现:

横轴是13家上市SaaS公司的代码,大部分应该在能看的出来。竖轴是专业服务(Professional Service,比如咨询培训和需求定制化)带来的毛利。其中5家公司做了这个事情其实是亏的,除了研发协作SaaS Jive的-40%比较辣眼睛以外,其余的亏损相对比较柔和。而靠这个服务签更大合同、赚更多钱的公司就比较实在了,多个20%左右毛利是肉眼可见的福利。

Tom在文章中把接受大客定制化的服务比作“cheap insurance policy”,意为“廉价的保险策略”,这个对比相当生动形象,一方面拉升了客单价,一方面还能更好拴住客户,不让他走。在Tom的眼里,SaaS厂商除了提供通用的产品以外,通过额外的定制服务是一件天经地义的事情。他使用了“next generation of SaaS”(下一代SaaS)这样的表述来预见未来的SaaS公司是怎么赚更多钱的——定制化和私有部署。

下一个SaaS以外的出路是什么?

那么话说回来,有没有一些获客能力极强,续约率还高,客户满意、口口相传,闷声发大财的SaaS公司呢?

当然有。

专注于电商SaaS的有赞已经赴港上市了,来自湖南的企业建群宝专注于微信群控,据说营收规模早已突破天际,上海本土的电话机器人营销公司箭鱼电销,正以极高的毛利水平,在金融房产和教育领域大杀特杀。

如果我们仔细观察,可以发现有赞切的是微信生态和二类电商,建群宝切的也是微信生态的灰产裂变增长,而箭鱼电销,则抓住了短信和电话这样的稀缺资源入口,通过营销自动化,改造了精准效果营销。

他们专注的领域都非常垂直,场景也非常具有辨识性,而且都是企业不得不花钱的环节,哪家企业不需要增长呢?

但讽刺的是,这其中除了有赞是按照SaaS收取订阅费,另外两家都是不收取一分钱订阅费,完全按照用量收费的的SaaS公司。

36氪在这方面的还有如下几篇报道:

SaaS售前及实施的实战举例(1)| SaaS创业路线图

你的护城河在哪里?| SaaS创业路线图(25)

SaaS创业路线图(26):是否要在合同中加上退费条款?

他们的火以及赚钱的能力,和SaaS市场本身没有任何关系。我们从未见过这些公司鼓吹SaaS风口已到,SaaS来不来的,日子还不能过了呗?

SaaS早已不是当年喊出口就能带来优越感和安全感的词儿了,现在的企业级服务从业者们显然不应当将企业的命运寄托在这种结构性缺陷明显的商业模式身上。

SaaS已死。去找下一个出路吧。

关于堂主春阳:

如你所见,浪子一枚,居无定所,无业游民,但有一颗爱SaaS的心。文章写得艰辛,前后改了6次,历时十几个小时,完稿8300字,另外感谢神秘大叔全场蒙脸客串。无需打赏,转发即是对我创作最大的支持。

有想法交流或合作意向,请添加我的私人微信ID:jamesbiubiubiu,添加时务必注明公司、职位及来意,节省双方时间。