跌到谷底的挣扎与高风险高收益的快感

大多数SaaS 业务在早期是亏损的,而且亏损往往持续一年以上,但2015年后国内资本却对 SaaS 投资趋之若鹜,究竟是 SaaS 之美还是资本的“恶趣味”?

SaaS 即软件即服务,它的目的是通过互联网为用户提供一种即需即用,需要多少用多少的软件服务,目前已经是现代商业软件中一种常见的交付模式。

2014年底至今,国内资本对 SaaS 和企业服务领域的投资,可以说是“趋之若鹜”。2015年,国内共发生了111起对 SaaS 行业的投融资事件,2016年上半年,即使是资本寒冬,也已有48起融资事件发生。

SaaS 是很美的,而且前途光明,想一下,能让每个客户得到即需即用的软件服务,这是对资源多么大的节约。然而对 SaaS 创业者来说,却不得不经历一番“跌到谷底的挣扎”,资本对此却是乐见其成,甚至不惜动辄搭上数千万、数亿投资额,来陪 SaaS 创业者来玩这一场“破茧成蝶”的资本游戏。

那么,为什么?

在回答这个问题之前,先举一个真实的案例,这里会隐去公司名。这家公司是国内很知名的细分行业内的 SaaS 创业公司,在企业服务领域积累了多年。2014年之前,当时还是一个数十人的技术团队,在激烈的行业竞争下,虽然比较难,但也是活着。

2014-2015年对这家公司可以说是非常关键的一年,因为资本入场了。这家公司本身所在的行业就有一定的壁垒,加之团队非常靠谱,所以资本是非常看好的,一年内就融资数论。于是2014年之后就做这么几件事:花钱,花钱研发,花钱抢市场。

这个过程对经历其中的人感受是很明显的,首先是团队的扩张,突然之间就从几十人扩充到数百人;其次是用户规模的扩张,突然翻了好几十倍;再有一个,就是亏损,2014年之前没有融资,但不至于亏损,高速发展的2015年却经历了几千万的亏损。这样的连续亏损,必然会让亲历者有一种“跌倒谷底”的感觉。

幸运的是,投资人很信任,并且连续跟投。现在这家公司依然很好,并已经新三板上市。

这个案例里的情节,应该是大多数被资本和市场所看好的 SaaS 公司可能会经历的。融资越多,扩张越快,早期的亏损越大,现金流越是吃紧。投资是世界上头脑比较聪明的人玩的风险高但回报更高的游戏,那么他们为什么要投早期会亏损严重的 SaaS 公司?

“恶趣味”引力,SaaS 有什么不同?

SaaS 是场持久战。SaaS 和其它经常性收入业务之所以特别是因为该服务的收入会持续很长一段时间(在客户生命周期内都会存在)。如果客户对服务很认可,他们就会继续使用很长时间,从客户那里获得的收入也能得到很可观的增长。但另一方面,如果客户对你的产品很不爽,他们就会很快流失,获取这些客户的投入就会白白损失。

这就造成了跟传统软件业务从根本上的不同: SaaS 需要完成“两次”销售:

-

SaaS 的第一次销售:获取客户

-

SaaS 的第二次销售:留下客户(去最大化生命周期价值)

这“两次”销售,也是 SaaS 的一种天然壁垒,能做到获取客户并留存客户的 SaaS 公司,就已经把一些还在路上的 SaaS 挡在门外。

早期亏损是常态,坚持到底终有爆发

SaaS 业务早期面临非常明显的业务亏损(并经常会出现现金流紧张的问题),这是因为前期在获取客户上需要重度投资,但收回投资成本并盈利则需要很长一段时间。业务增长越快,亏损情况就越明显。许多人因为对这个问题缺乏理解,结果在最应该加速发展的时候踩了刹车,结果不是出局就是错失发展的时机。

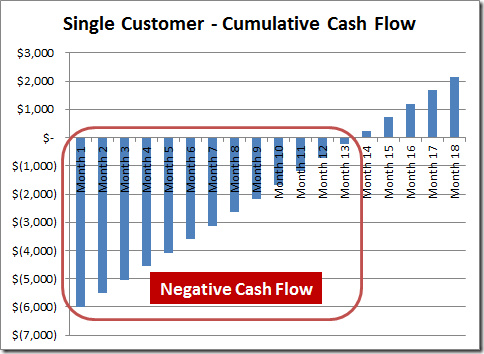

在很多 SaaS 业务中,因为只能让客户按月付费也转化到现金流的问题。为了解释这个问题,这里提炼出来一个模型。假设我们获取客户的成本是6000美元,从客户那里收费按照500美元一个月,那么这个模型就应该是下图这样:

我们现在经历了只有一个客户情况下的现金流低谷,那么假设我们开始做的很好,并且同时获得了很多客户,又会发生什么?

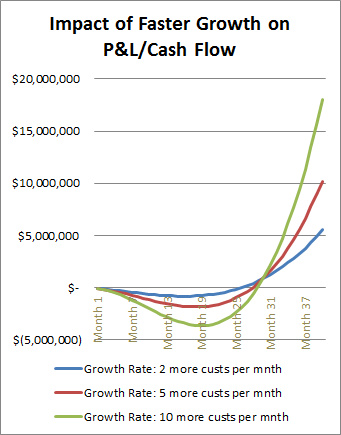

如果我们增加获客速率,损益/现金流低谷会变得更深。

但正如光明就在不远的地方, SaaS 增长曲线的尽头就是光明,最终,我们会从这些客户基数里得到足够的利润/现金并收回获取新客户的投资。这时候,企业就会有正的盈利/现金流——假设你不决定增加销售和营销支出。并且,若如预期,获取客户的速度越快,曲线变得积极时的营收增长也就越好。

Ron Gill,上市公司 NetSuite 的 CFO :

如果计划不错,你可能是时候决定为了加快获取客户的步伐而追加投入了(包括追加获取潜在客户的支出,雇佣更多的销售代表,增加数据中心的负载,等等)。 SaaS 模式令很多投资人和董事会感到惊讶的是,即使有完美的执行,增长的加速也经常伴随着盈利能力和现金流的挤压。

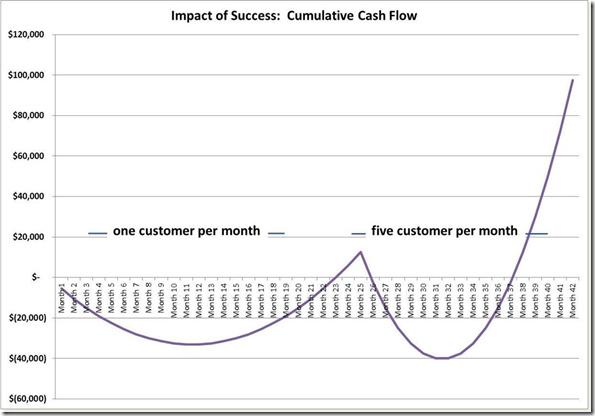

一旦产品看到一些明显的吸引力,投资人预计损失/现金流动应该收窄,对吧?相反,这是增加业务投入的完美时间,当然,这也会带来损失的再次加深。下图说明了这个问题:

注意看,图里的5个客户每月的模式最终会产生更亮眼的增长趋势,但你不得不经历另一个更深的低谷才能实现。重新进入这种类型的低谷,只是为了得到更积极的曲线,这个概念也是很多经理和投资人有争议的地方。

当然,这是早期的一个特殊挑战,因为你需要向投资人解释为什么你需要额外的资金来进行下一轮加速。但这不只是创业公司的问题,在 NetSuite ,尽管作为一家上市公司,过去三年里每年我们的收入增长率都在提升,这意味着每个年度计划都涉及到追加获取潜在客户和销售能力的投资,这将在产生增量收入和现金流入之前,一段时间内的支出增加和现金流出。只要你加快了收入增长速度,围绕这种现象的管理和消息传递就是任何 SaaS 公司永恒的一部分。

为什么增长如此重要?

我们建议,一旦业务表明它可以成功,就应该积极投资,以增加增长率。

你可能会问:为什么?

SaaS 通常是“赢家通吃”的游戏,因此,重要的是尽快攫取更多的市场份额,以确保你能成所在领域的赢家。只要你能讲好这个故事,最终这种增长将带来盈利,资本往往会用更高的估值来回报你的高增长。况且,在特定空间下,市场领导者还有一个溢价。

回到开头:趋之若鹜,是 SaaS 之美还是资本的“恶趣味”?莫不是对光明的渴望?

本文由 Ink @ SaaS洞察(微信:saasinsight) 编译自:

36氪在这方面的还有如下几篇报道:

SaaS从业者必读:一文读懂如何衡量与优化SaaS公司的关键指标

通过研究 75 家公司,我们发现了上市 SaaS 公司的这几个特质

经纬创投合伙人:SaaS创业与投资,全靠这10条经验法则

https://www.forentrepreneurs.com/saas-metrics-2/